ガジェットブロガーのゴーゴーシンゴです(@go5shingo)

実は先日使っているカメラEOS R6がErr20で壊れてしまいました。

今回はEOS R6の修理体験記と保険によって救われた話しを書きます。

ゴーゴーシンゴ

ゴーゴーシンゴ保険なんて自分には関係ないって思ってましたけどマジで救われました

Err20エラーとは|EOS R6で発生する原因と症状

EOS R6のErr20ですが、原因としてはカメラを落下させて発生しました。

ただ電源のオンオフを繰り返すと使えていたので、しばらくは我慢してつかっておりました。

ただずっと撮影しているとErr 20でシャッターが切れないことがあって、撮影会で困ったので修理に出すことにしました。

また1度だけErr 30が発生したので症状が悪化してるかもしれないと焦りました。

EOS R6のErr20が出た時の応急処置

カメラのトラブルシューティングとして、Err20の際は以下の方法が役に立つ可能性があります。

- 電源のオンオフ(電池の脱着)

- メモリカードの脱着

- レンズの脱着試行

- 電子先幕シャッターモードへの変更(EOS R6特有の対処)

- バッテリー残量確認

ただあくまでも応急処置にすぎないので、エラーが頻発したら早めに修理を検討したほうが良いと思います。

「修理 vs 新品買い替え:判断基準は何か」

ここではカメラを修理する前に買い替えについての、個人的な判断ポイントも書いておきます。

| 判断項目 | 修理の判断 | 買い替えの判断 |

|---|---|---|

| シャッター耐久 | 10万回以下なら修理価値あり | 15万回以上なら買い替え検討 |

| 修理費用 vs 新品価格 | 修理費用が新品の30%以下 | 修理費用が新品の50%以上 |

| カメラ年式 | 発売5年以内 | 発売5年以上 |

| 修理保証期間 | 修理後6ヶ月の保証付き | 新品1年保証の方が有利 |

| 心理的要因 | 愛用カメラなら修理価値 | 新モデル志向なら買い替え |

修理の判断についてはある程度、修理費用が安く(販売価格の30%以下目安)で発売から5年以内で、シャッター回数が10万回以下なら修理したほうが良いと思います。

逆に修理価格が高額だったり、発売から5年以上経過してる機種は買い替えを検討したほうが良さそうです。

また心理的に新しいカメラが欲しいと思ったら、ある意味買い替えをのチャンスと思うので一度新しいカメラをチェックしてみましょう。

カメラのキタムラ ネットショップCANONの修理センターに持っていった

困ったのでCANONの銀座の修理センターに持ち込みました。

| 情報項目 | 詳細 |

|---|---|

| 所在地・アクセス | 〒104-0061 東京都中央区銀座3-9-7 トレランス銀座ビルディング2F |

| 営業時間 | 10:30〜18:30(修理最終受付18:00) |

| 休業日 | 日・月・祝日 |

| 予約の必要性 | 予約不要(当日受付)、火曜・土曜は混雑 |

| 修理見積もり | 無料、3営業日程度 |

特に予約は不要だったので、ふらっと行きました。

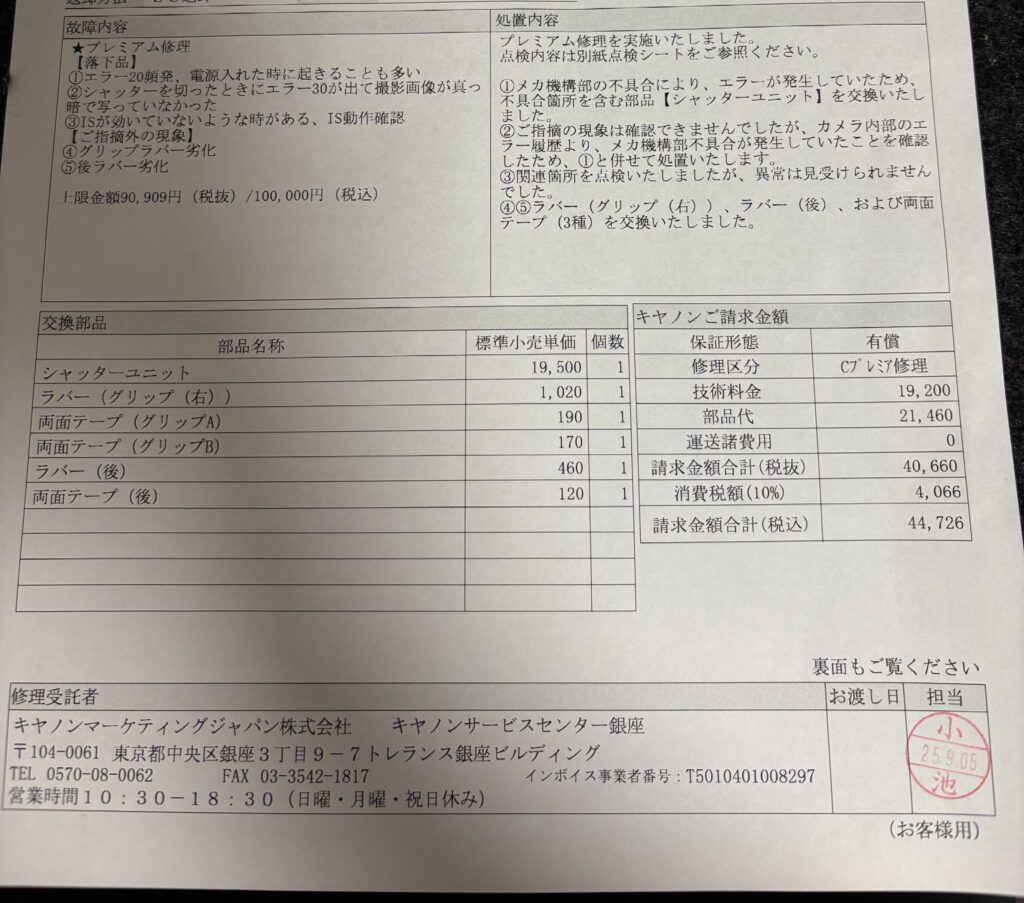

そこで確認されたのがErr履歴が数多く記録されているというのと、おそらくはシャッターユニットの不調が原因で交換になるだろうとのことでした。

調べてもらうとシャッター回数は10万回程度でまだシャッター耐久にはだいぶ余裕があるので、おそらくは落とした衝撃で破損した可能性が高いとのこと。

もしもセンサーが傷ついていた場合は、修理費が余計に掛かるとのことでした。

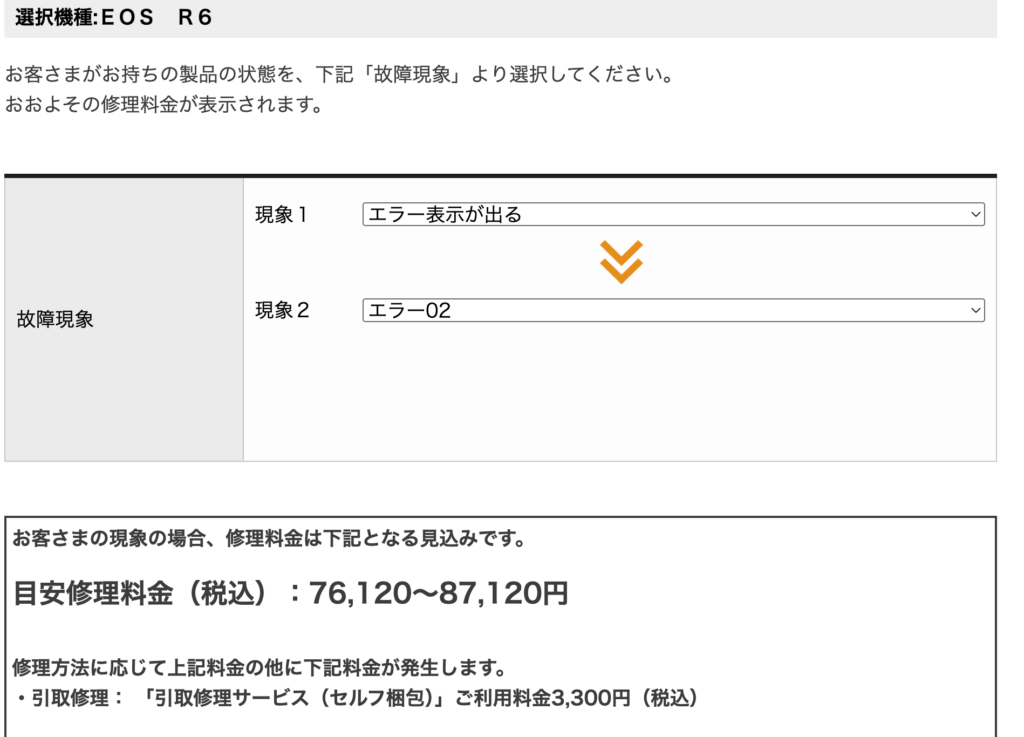

修理費は事前にCANONのホームページからある程度確認ができました。

この時点で修理費が高いと思ったので、一旦見積もりをもらうことにしました。

また安心メンテサービスもついでに行いたい旨もお伝えしました。

ここで気をつけたが後日保険も使いたいので、メンテナンスと見積もりに書かないでくれと伝えました。

3日程度でCANONから連絡があった

それからだいたい3日くらいして、CANONから金額の見積もりがありました。

原因はやはりシャッターユニットが故障しているとのことで、シャッターユニット交換が必要とのことでした。

主な交換部品はシャッターユニット(19,500円)、ラバー(グリップ右 1020円)、両面テープ(グリップA 190円)、両面テープ(グリップB 170円)

ただセンサーは問題無かったのでセンサー交換は不要とのことでした。

またCANONフォトサークル会員になっていたので、修理やメンテナンス料金が割引されるとのことでした。

修理費用の内訳|シャッターユニット交換の相場と期間

修理完了はだいたい10日程度だったと思います。

当初は3週間前後と言われてたので、だいぶ早い印象でした。

| 部品・項目 | 定価 | 割引後 | 備考 |

|---|---|---|---|

| シャッターユニット交換 | 19,500円 | 18,500円 | Canon フォトサークル割引 |

| ラバー(グリップ右) | 1,020円 | 970円 | 落下時損傷 |

| 両面テープ(グリップA) | 190円 | 180円 | 固定用 |

| 両面テープ(グリップB) | 170円 | 160円 | 固定用 |

| 技術料(修理工賃) | 26,000円 | 24,700円 | Canon フォトサークル割引 |

| 合計 | 48,070円 | 44,726円 | 割引率:6.9% |

実際の修理料金は見積もりの48,070円→44,726円とCANONフォト会員のおかげで安くなりました。

またシャッターユニットを交換したので、シャッター耐久がまた30万回に復活したとのことです。

楽天保険で修理費を回収|カメラ携行品保険の選び方と比較ガイド

このセクションではカメラマンに必須の携行品保険の選び方を紹介します。

なぜカメラには携行品保険が必須なのか

カメラはメーカー保証がありますが、メーカー保証は自然故障のみを対象としています。私のようにカメラを落とした場合の修理費は、ほぼすべてが自己負担になります。

だからこそ、「落下破損」「水没」「盗難」まで対応する携行品保険が必要なのです。

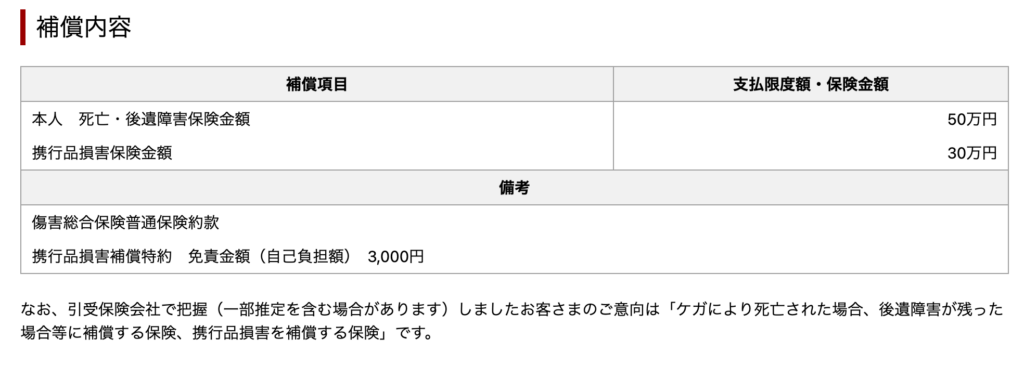

私が加入していた楽天の持ち物安心サポートコース(充実コース)は、携行品の保証が主な目的で、最大30万円の補償を1年間受けられるというもの。

ただし1回の保険適用では10万円までしか使えず、免責で3,000円の自己負担があります。

実際の保険適用計算

- CANON修理センターの請求額:48,070円

- 保険の1回あたり適用上限:10万円

- 免責金額(自己負担):3,000円

- 実際の還付額:48,070円 – 3,000円 = 45,070円

…と思いきや、実際には41,726円が還付されました。

これは修理センターから既にCANONフォトサークル会員割引(3,344円分)が適用された後の金額だったためです。

カメラ保険の種類比較:楽天 vs PayPay vs ドコモ

カメラ保険選びで後悔しないために、市場で最も人気の3つの保険を比較表で整理しました。

| 項目 | 楽天超かんたん保険 | PayPayちょこっと保険 | ドコモAIほけん |

|---|---|---|---|

| 携行品損害(補償上限) | 10万円/20万円/30万円 | 10万円/20万円/30万円 | 20万円/30万円/50万円/100万円 |

| 年間保険料(30万円コース) | 2,730円 | 2,880円 | 2,040円 |

| 月額保険料(30万円コース) | 250円 | 240円 | 170円 |

| 自己負担額(免責金) | 固定3,000円(最小) | 損害額の10%または5,000円 | 固定5,000円 |

| 1品あたりの補償上限 | 10万円までが上限 | 10万円までが上限 | 上限なし(重要) |

| 加入条件 | 楽天会員 | Yahoo!ウォレット登録 | dアカウント保有 |

| 補償対象 | 落下破損、水没、盗難 | 落下破損、水没、盗難、怪我 | 落下破損、水没、盗難 |

重要ポイント:「1品あたり10万円」の制限に注意

表を見て注目すべき点が、楽天とPayPayは1品あたり10万円までしか補償されないということです。

具体例:高級レンズを壊した場合

- レンズの修理費:25万円

- 楽天保険の補償:10万円まで

- 自己負担:15万円

つまり、EOS R6のような高級カメラやプロ向けレンズを使用している場合、楽天やPayPayの保険では不十分です。この場合は:

- ドコモAIほけん(1品あたりの上限なし)への加入

- メーカーの長期保証プランへの加入

- 両方に加入する(重複保険)

などの対策が必要になります。

「自己負担額の差」が大きいPayPayへの注意点

私の修理費48,070円でもし自己負担が異なっていたら:

| 保険 | 自己負担額の計算 | あなたが受け取る額 |

|---|---|---|

| 楽天(固定3,000円) | 3,000円 | 41,726円 ✅ |

| PayPay(10%または5,000円の高い方) | 5,000円 | 39,726円 |

| ドコモ(固定5,000円) | 5,000円 | 39,726円 |

48,070円の10%は4,807円なので、PayPayでは「5,000円のいずれか高い方」で計算されます。

たった2,000円の差ですが、複数回の破損があった場合は無視できない金額になります。

私が「楽天」を選んだ理由

- 自己負担が固定3,000円で最も低い:他の保険は5,000円

- 楽天会員・楽天ペイを既に利用:加入手続きが簡単

- 楽天ポイントが貯まる:保険料をポイント払い可能

- 年払いで割引:月払いより安い

ただし、高額なレンズ(15万円以上)を複数本所有している場合なら、1品あたりの上限がないドコモAIほけんの方が向いています。

保険申請時に必要な書類|実際に提出したもの

保険会社(楽天)から求められた書類は以下の通りです。

必須書類:

- 壊れたカメラの写真(Err 20エラーが映っているもの)

- 販売店での購入履歴(購入金額が分かるレシート)

- 修理会社からの請求書(修理内容の明細が必要)

補強書類(事故の証明に使用):

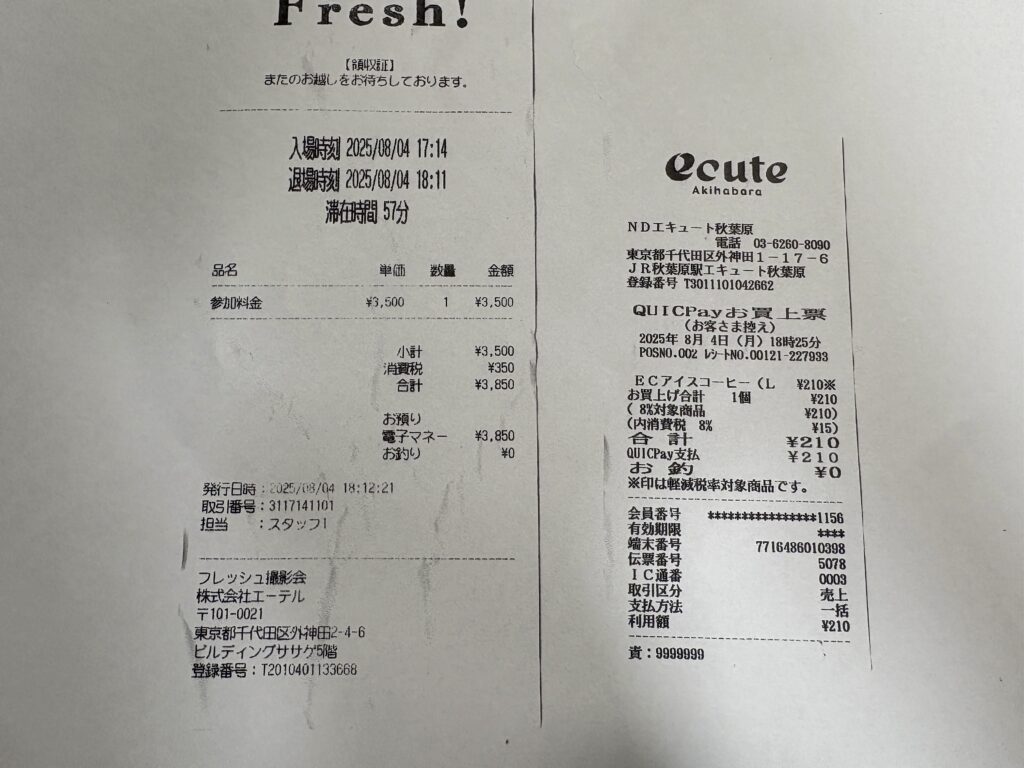

- 外出記録:秋葉原のフレッシュ撮影会のレシートで「その場所にいた」を証明

- 移動の痕跡:撮影会会場でもらったコーヒーレシートなど

- 日付の確認材料:購入時のレシート等で時系列を確認

楽天の担当者からは「どこで壊したか分かるレシートがあると申請がスムーズ」とのアドバイスをもらいました。

実務的なアドバイス:

外出時には「使わないと思ったレシート」でも捨てずに保管しておくこと。

事故発生時の場所・日時を後から証明するためにとても役立ちます。

保険金の振込スケジュール

私の場合のタイムライン:

- 8月: カメラを落とす → 修理に出す

- 8月中旬: CANON修理センターから修理完了の連絡

- 8月下旬: 修理物を受け取り、楽天に保険請求申し込み

- 8月中旬: 楽天からの電話聞き取り調査

- 9月上旬: 41,726円が銀行振込

申請から振込まで約20日と、思ったより早く対応してくれました。

カメラ保険Q&A|加入前の疑問をすべて解決

Q1. 保険に入っているのに修理が「メンテナンス」と書かれたら適用されない?

A. これは重要な落とし穴です。

私の場合、CANON修理センターに「保険を使う予定なので、請求書に『メンテナンス』という言葉を使わないでほしい」と伝えました。CANON側も「『修理』という記載にします」と対応してくれました。

CANONには「プレミア修理」という修理+メンテナンスのパッケージメニューがありますが、これを使うと保険が下りないケースがあります。修理に出す前に、必ず「保険を使う予定」と伝えることが大切です。

Q2. 修理費が保険の上限(10万円)を超えたらどうなる?

A. 1品あたり10万円が上限の保険(楽天・PayPay)の場合、超過分は自己負担になります。15万円のレンズを壊した場合、保険は10万円のみで、5万円は自己負担です。この場合、ドコモAIほけんのような「1品あたりの上限がない」保険への加入を検討すべきです。

Q3. クレジットカード付帯保険があれば、別途保険は不要?

A. ほとんどのカード付帯保険は「海外旅行中」のみの対応で、国内での日常的な破損には対応していません。三井住友カードゴールド以上なら国内対応している場合があります。あなたのカードの保証内容を確認することをお勧めします。

Q4. 保険を使ったら、次年度から保険料が上がる?

A. 携行品保険は「自動車保険」のような等級制度がないため、保険を使っても翌年の保険料は変わりません。安心して申請できます。

Q5. 複数の保険に加入している場合は?

A. 複数の保険に加入している場合、保険会社同士で補償額を折半する仕組みがあります。私の場合は楽天保険と三井住友カードゴールドの付帯保険を両方持っていたため、申請前に両社に「保険を適用する」と通知する必要がありました。

🎴 クレジットカード付帯保険について

ここでは見落としがちなクレジットカードの携行品保険についても紹介しておきます。

あなたはすでに携行品保険を持っているかもしれません

多くのカメラユーザーが見落としているのが、クレジットカード付帯の携行品保険です。

特に以下のカードを持っていれば、すでに保険に加入している可能性があります:

📊 ゴールドカード以上で携行品保険を付帯

| カード | 携行品補償 | 自己負担 | 国内対応 | 推奨度 |

|---|---|---|---|---|

| 三井住友カード ゴールド(選べる無料) | 5万円 | 3,000円 | ✅ YES | ⭐⭐ |

| 三井住友カード プラチナプリファード | 25万円 | 3,000円 | ✅ YES | ⭐⭐⭐ |

| 三井住友カード プラチナ | 50万円 | 3,000円 | ❌ 海外のみ | ⭐⭐ |

| アメリカン・エキスプレス ゴールド | 100万円 | 5,000円 | ❌ 海外のみ | ⭐⭐ |

| JCBゴールド | 100万円 | 3,000円 | ❌ 海外のみ | ⭐⭐ |

| ダイナースクラブ プレミアム | 300万円 | 3,000円 | ❌ 海外のみ | ⭐⭐⭐ |

⚠️ クレジットカード付帯保険の落とし穴

クレジットカードの携行品保険は必ずしも完璧では無く落とし穴も存在します。

問題1:「海外旅行中のみ」という制限

❌ ほとんどのカード

海外旅行中の損害にのみ対応

→ 国内での日常的な破損は補償されない

例:

秋葉原の撮影会でカメラを落とした

→ 国内だから補償されない ❌

✅ 例外:三井住友カード「持ち物安心プラン」

国内・海外両対応

→ 日本国内でのトラブルも補償される ✅

問題2:「補償額が少ない」という制限

【具体例:EOS R6(30万円)の修理】

三井住友カード ゴールド

補償額:最大5万円

あなたの負担:修理費48,070円 - 5万円 = 43,070円 ❌

自己負担額:3,000円

実質負担:43,070円 + 3,000円 = 46,070円

楽天保険

補償額:最大10万円(1品上限)

あなたの負担:修理費48,070円 - 10万円 = 38,070円 ❌

自己負担額:3,000円

実質負担:38,070円 + 3,000円 = 41,070円

ドコモAI保険

補償額:無制限(1品上限なし)

あなたの負担:修理費48,070円 - 48,070円 = 0円 ✅

自己負担額:5,000円

実質負担:5,000円

圧倒的な差が出ます!

🔴 三井住友カード「選べる無料保険」について

ここでは僕が活用している三井住友カード「選べる無料保険」についてについても解説します。

唯一の「国内対応」クレジットカード保険

三井住友カードは、4つのプランから選べる保険を提供しており、その中に「持ち物安心プラン」があります。

【三井住友カード ゴールド】

プラン名:選べる無料保険「持ち物安心プラン」

加入条件:ゴールドカード保有(年会費11,000円)

補償額:最大5万円

自己負担:固定3,000円

対応範囲:国内・海外両対応 ⭐

【補償対象】

✅ 落下・破損

✅ 盗難

✅ 水没

✅ その他偶発的な損害

【カメラ修理での補償例】

EOS R6修理(修理費48,070円)

→ 補償額上限:5万円

→ あなたの実質負担:43,070円 ❌

高い補償額ではないため、

高級カメラには不十分

【三井住友カード プラチナプリファード】

プラン名:選べる無料保険「持ち物安心プラン」

加入条件:プラチナプリファード保有(年会費33,000円)

補償額:最大25万円 ⭐⭐

自己負担:固定3,000円

対応範囲:国内・海外両対応 ✅

【補償対象】

✅ 落下・破損

✅ 盗難

✅ 水没

✅ その他偶発的な損害

【カメラ修理での補償例】

EOS R6修理(修理費48,070円)

→ 補償額上限:25万円

→ あなたの実質負担:23,070円 (まだ赤字)

高級レンズ対応としては不十分

でも複数保険の「一つ」として有効

🎯 複数保険を持っている場合の正しい対応

クレジットカード付帯の保険についても注意点があります。

ここでは正しい対応方法も紹介しておきます。

【重要】保険は「二重取得」禁止

❌ 危険なシナリオ:

「三井住友カード ゴールドを持ってるし」

「楽天保険にも加入したし」

「ダブルでお得かも」

→ 報告せずに両方請求

✅ 正解:

必ず全ての保険会社に申告

┌─────────────────────┐

│ 複数加入時のルール │

├─────────────────────┤

│ ① カード会社に連絡 │

│ 「楽天保険に加入した」│

│ │

│ ② 楽天に連絡 │

│ 「カード付帯保険がある」│

│ │

│ ③ 補償額を折半 │

│ 両社で振り分ける │

└─────────────────────┘

報告しない = 詐欺的行為

保険金が没収される可能性あり

具体的な計算例

【シナリオ】

修理費:48,070円

持っている保険:

① 三井住友カード ゴールド(補償5万円)

② 楽天保険(補償10万円)

報告ありで請求した場合:

─────────────────────

カード会社:25,035円を支払い

楽天保険:23,035円を支払い

合計:48,070円(完全補償)✅

ただし自己負担額が重複:

・カード:3,000円

・楽天:3,000円

合計負担:6,000円

報告なしで両方請求した場合:

─────────────────────

・返金請求される

・信用情報に傷がつく

・保険解約される可能性

📋 診断時のチェックリスト:クレジットカード編

ここではクレジットカードの携行品保険の正しいチェックリストを紹介しておきます。

あなたが持っているクレジットカード

□ 三井住友カード(ゴールド以上)

├─ ゴールド:補償5万円(国内対応 ✅)

├─ プラチナプリファード:補償25万円(国内対応 ✅)

└─ その他ランク:補償額確認が必須

□ アメリカン・エキスプレス

├─ ゴールド:補償100万円(海外のみ)

├─ プラチナ:補償100万円(海外のみ)

└─ プレミアム:補償なし

□ JCBゴールド / JCBプラチナ

補償額:100万円(海外のみ)

□ ダイナースクラブ プレミアム

補償額:300万円(海外のみ)

□ その他カード

付帯保険なし、または確認が必須

各カードの対応状況

【国内対応】

✅ 三井住友カード ゴールド / プラチナプリファード

└─ 日本国内での破損・盗難に対応

【海外対応のみ】

❌ アメックス、JCB、ダイナース など

└─ 海外旅行中の事故のみ対応

└─ 国内での日常的な破損には未対応

🎓 クレジットカード保険 vs 楽天/PayPay/ドコモAI保険

最終判断フロー

Q1: あなたは三井住友カード プラチナプリファード を持っていますか?

YES → 補償25万円で比較検討する

├─ 10万円以下のカメラ:カード保険で十分 ✅

├─ 10~25万円のカメラ:カード保険で十分 ✅

└─ 25万円以上のカメラ:楽天またはドコモAIを追加検討

NO → Q2へ

Q2: あなたは三井住友カード ゴールド を持っていますか?

YES → 補償5万円だけ

└─ 10万円以下のカメラ:カード+楽天の組み合わせ推奨

└─ 10万円以上のカメラ:楽天またはドコモAI推奨

NO → Q3へ

Q3: あなたはゴールドカード以上を持っていますか?

YES → 海外対応のみ(アメックス、JCB など)

└─ 国内保険として楽天またはドコモAIが必須

NO → クレジットカード保険なし

└─ 楽天またはドコモAIに直接加入推奨

パターン別のベストな保険組み合わせ

| あなたの状況 | 推奨保険 | 理由 |

|---|---|---|

| カメラ10万円以下 + カード無し | 楽天「充実」 | 月250円で十分対応 |

| カメラ10万円以下 + 三井住友ゴールド | カード保険で十分 | 補償5万円で OK |

| カメラ10~25万円 + カード無し | ドコモAI「50万円」 | 1品上限なし |

| カメラ10~25万円 + 三井住友ゴールド | 楽天「充実」を追加 | カード5万円+楽天10万円 |

| カメラ25万円以上 + カード無し | ドコモAI「50万円~」 | 最優秀推奨 |

| カメラ25万円以上 + 三井住友プラチナプリファード | カード保険で十分 | 補償25万円で対応可 |

保険の金額別パターンのおすすめはこんな感じになります。

💡 最終的な推奨まとめ

STEP 1: 持っているカードを確認

├─ 三井住友プラチナプリファード → 補償25万円

├─ 三井住友ゴールド → 補償5万円

└─ その他カード → 海外のみ対応

STEP 2: カメラの価格帯を確認

├─ 10万円以下 → カード保険で十分な可能性

├─ 10~25万円 → 楽天またはドコモAI検討

└─ 25万円以上 → ドコモAI推奨

STEP 3: 専用保険を加入(必要に応じて)

└─ カード補償 + 楽天/ドコモAI の組み合わせ最適

STEP 4: 修理時の手続き

└─ 全保険会社に必ず申告

【重要】カメラマンは必ず保険に入ろう!

以上がEOS R6がErr20で壊れた修理体験記でした。

保険ってメーカー保証があっても自然故障のみ保証なので、別に携行品保険に入ったほうがよいです。

楽天の他にもペイペイほけん(もちもの安心プラン)もあるので、使いやすい保険に入ったほうが良いと思います。

またクレジットカードの携行品保険がある場合もあるので調べておくと助かると思います(今回は使いませんでしたが、三井住友カードゴールドにも事故連絡をして保険を楽天で使う旨を伝えました)

注意点として事故が発生したら、加入している全ての保険会社に連絡する必要があります(保険会社同士で保険請求額を折半する決まりらしい)

そのため、自分が入っている保険やクレジットカードの保険も必ず確認しておきましょう。

ゴーゴーシンゴマジで全員入ったほうが良いです!壊れてから後悔しないように

ガジェットブロガー

ゴーゴーシンゴ (栗原 伸悟)

ガジェットレビュー分野の専門家として、2020年12月より継続的にブログ運営。7年以上の実績基盤を有しております。

メディア認定実績

Yahoo!ニュースエキスパート認定(モノ・ガジェット分野)

Googleニュース配信メディア登録

累計500万PV以上のYahooニュース掲載実績

ブログ運営実績

公開済みレビュー数:400本以上

企業PR案件対応:250社以上

月間PV:50万以上(ピーク時)

年間ガジェット投資:200万円以上(実機検証用)

専門領域の背景

新卒採用:大手カメラメーカーRICOH法人営業部門

キャリア転職:IT企業カスタマーサポート・情報システム部門

写真分野:ポートレート撮影実務経験10年以上、撮影実績500本以上

実物での動作検証、複数製品の比較検証、長期使用評価により、読者視点に立った信頼性の高い製品情報を発信しています。

コメント